|

3.2.1

Kunnossapitostrategia ja kannattavuus

Kunnossapidon kannattavuusanalyysien ongelmana on se, että

tarkasteluihin liittyy osia, joita on suorilla taloudellisilla

laskelmilla vaikea hallita.

Suorien kunnossapitotoimenpiteiden ja niihin liittyvien

aputoimenpiteiden kustannuslaskelmissa ei ole ongelmia. Ongelmana ovat

kunnossapidolla saavutettavat tuotot. Selvä kasvanut tuotanto

tai

parantunut laatu voidaan laskea perinteisten taloudellisten laskelmien

avulla. Vaikutusten toisessa päässä

esimerkiksi

parantuneesta toimintavarmuudesta johtuvaa markkinaosuuden kasvua sen

sijaan on vaikea käsitellä vertailulaskelmissa, jotka

tehdään selvässä rahassa.

Koulutusinvestoinnit

Toisella tavalla tarkasteltuna kunnossapito

määräytyy

voimakkaasti yrityksen henkilöstöpolitiikan mukaan.

Kunnossapidon tason nostaminen edellyttää

väistämättä koulutusinvestointeja,

jotka eivät

irrallisesti toteutettuna useinkaan johda toivottuun tulokseen.

Koulutuksen tavoitteena on muuttaa työntekijöiden

asenteita

suosiollisemmiksi oman työpaikan kunnossapidon

kehittämistä ja yhteistyötä

kohtaan.

Palvelujen

käyttö

Yrityksen hankintapolitiikka muodostaa uuden tarkastelutavan

kunnossapitotoiminnan kokonaisuuteen. Vaihtoehtoina ovat

kunnossapitotoiminta omilla resursseilla tai osan toiminnasta ostaminen

ulkoa, palveluna.

Tyypillisiä esimerkkejä palveluista ovat nostolaite-,

hissi-, erityislaite- ja atk-laitehuollot, jotka

pääsääntöisesti ostetaan

palveluna. Huollot voivat myös kuulua laitteen

huoltosopimukseen. Yrityksen ei ole kannattavaa hankkia itselleen

suhteellisen pienen alueen varsin laajaa ja vaativaa

kunnossapito-osaamista.

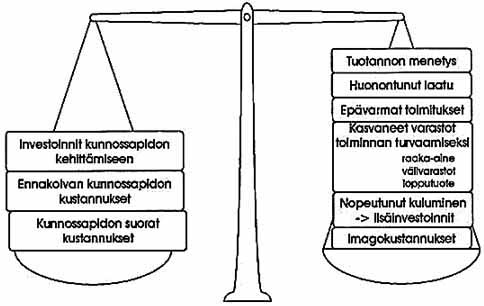

Kuva 3.2.

Kunnossapidon päätöksenteon kustannusten

punnitseminen.

Kunnossapidon

taloudellinen

päätöksenteko

Päätöksenteon talousvaa'an vaakakupit

sisältävät kunnossapidon pohdinnoissa

seuraavat kokonaisuudet.

3.2.2

Kunnossapidon suorat kustannukset

Kunnossapidon suoria kustannuksia voidaan tarkastella jaoteltuna

usealla eri tavalla ja eri tapojen yhdistelminä:

- työtehtävän mukaan

(työnumero)

- kohteen mukaan (kustannuspaikka)

- kustannuslajin mukaan (kustannuslaji)

- toimenpiteiden kunnossapitojaottelun mukaan

(toimenpidelaji)

- suorittajan tai tekniikan alan – kone-,

sähkö-, rakennustekniikka jne. – mukaan

(työlaji).

Kustannuslajeittain tehdyssä jaottelussa

käytetään perinteistä

kirjanpitopohjaista kustannusjakoa, kuten:

- palkat,

ylityökustannukset

- kunnossapidon

tilat

ja työkalut

- varaosat ja

tarvikkeet

- alihankintana

ostetut palvelut

- muut

hallintokustannukset, esim. koulutus.

Kunnossapitotoimenpiteiden mukaan laitetasolle jaoteltuja

kustannuserittelyjä voidaan käyttää

tehokkaina työkaluina kunnossapitoa

kehitettäessä. Kullekin tarkasteltavalle laitteelle

tai laitekokonaisuudelle lasketaan kustannukset halutulla tavalla

toimenpiteiden perusteella jaoteltuna. Esimerkiksi:

- käyttäjän

suorittama käyttöseuranta

- kunnonvalvonta

- jaksotetut

huollot

- vikaantumisen seurauksena tehtävät

korjaukset

- kunnonvalvonnan perusteella

tehtävät korjaukset

- modifioinnit

- perusparannukset

- käytöstä

poisto.

Kunnossapitotoimenpiteiden mukaisessa kustannusjaottelussa kukin

toimenpidepohjainen pääotsikko jaotellaan

luonnollisesti kustannuslajeittain. Tämä malli vaatii

toteutuakseen tietokonepohjaisen kunnossapidon ohjaus- ja

seurantajärjestelmän. Niitä

käsitellään seuraavassa luvussa.

3.1.3

Tuotannon lisäarvosta saatavat tuotot

Tuotannon lisäarvosta saatava tuotto syntyy, kun

vähennetään tuotannon seisokkiaikoja ja

tehostetaan tuotantohyödykkeiden

käyttöä.

Jotta tuotantovälineistön mahdollisimman korkea

tehokkuus saavutetaan, on keskityttävä seuraavien

tuotannon menetyksiä aiheuttavien tekijöiden

eliminoimiseen:

seisokkiajat

tuotantonopeuden

aleneminen

laatupuutteet.

Kunnossapidon kehittämisellä

saavutettavaa tuotannon lisäarvoa laskettaessa on

käytävä läpi kaikki tuotannon

menetyksiä aiheuttavat kohdat ja tarkasteltava

tuotantomäärät ennen ja jälkeen

kunnossapidon kehittämisprojektia.

Karkea

arvio voidaan laskea seuraavasti:

Tuotannon

lisäarvo = tuotannon lisäys (myyntihinta –

muuttuvat

kustannukset)

Tuotannon lisäarvon ohella saadaan

kunnossapidolla tehostetusta toiminnasta myös muita

selkeitä taloudellisia tuottoja antavia vaikutuksia:

parantunut

laatu

varmemmat

toimitukset

pienemmät

varastot toiminnan turvaamiseksi –

raaka-ainevarastot

–

välivarastot

–

lopputuotevarastot

laitteiden pitempi

käyttöikä =>

pienentynyt

investointitarve

parempi imago.

Tuotannon lisäarvon saavuttaminen vaati kunnossapidon

systemaattista kehittämistä, josta taas

luonnollisesti aiheutuu kustannuksia.

Kyseessä on investointiprojekti, jossa panoksina ovat

investoinnit kunnossapidon laitteisiin, järjestelmiin ja

koulutukseen sekä tuottoina samoilla tuotantopanoksilla

saatava kasvanut tuotanto.

Käytännön kokemukset osoittavat,

että kun kunnossapidon kehityskohteet ja asennekoulutus on

suunniteltu oikein, ovat saavutettavat takaisinmaksuajat varsin

lyhyitä, yleensä alle vuoden.

|